Si la calidad de los platos y la atención al cliente son componentes esenciales de la oferta de un restaurante, el cálculo de los precios de venta de los platos es un factor decisivo en el éxito de un negocio de hostelería. ¿Cuándo son rentables los platos? ¿Cómo se alcanza un equilibrio para establecer precios de venta competitivos sin dañar tu posicionamiento estratégico?. El escandallo es una herramienta básica que puede ayudarte.

Calcular el escandallo de un plato es una de las prácticas más importantes que cualquier gerente o propietario de un restaurante puede llevar a cabo para conseguir estos objetivos. El escandallo es una herramienta muy valiosa que te permite conocer cuánto cuesta cada uno de los platos que ofreces y ayuda a tomar decisiones en áreas clave, como el precio total del menú y los objetivos de venta y presupuestarios de tu negocio.

Ingredientes: Una lista completa de los ingredientes utilizados para hacer el plato.

Unidad adquirida: Es la unidad de medida en la que se compraron los ingredientes a tus proveedores. Puede ser cualquier medida desde gramos a kilos a mililitros o litros, etc.

Coste de compra de la unidad: El precio por unidad de medida que figura en la factura del proveedor.

Rendimiento: El rendimiento se expresa como un porcentaje y es la cantidad que queda después del recorte y la limpieza. Por ejemplo, el peso útil después de recortar y limpiar una pieza de carne de 1.000g puede ser de 700g (70% de rendimiento).

Coste unitario real: El coste después de que hayas calculado tu rendimiento.

Tamaño de la porción: Cuánto de cada ingrediente va en un plato que sirves a los clientes. Por ejemplo, 250g de carne.

Coste de la porción: El coste del tamaño de la porción de ese ingrediente, calculado con la siguiente fórmula: Tamaño de la porción x coste unitario real.

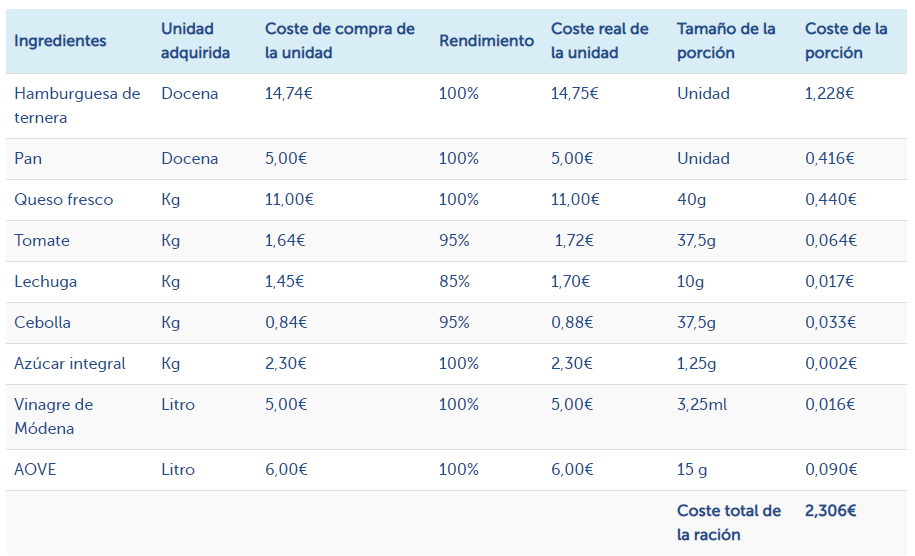

Echemos un vistazo a un plato típico en el menú de muchos restaurantes: una hamburguesa, en este caso una hamburguesa de ternera con queso.

En esta receta de hamburguesa de ternera con queso observamos que el porcentaje de rendimiento de algunos ingredientes, en este caso las verduras, es menor. Este dato os será de gran ayuda para averiguar el coste real de la unidad. Para hacer este cálculo, tomamos el costo de compra de la unidad y los dividimos por el % de rendimiento.

Ingredientes: Una lista completa de los ingredientes utilizados para hacer el plato.

Unidad adquirida: Es la unidad de medida en la que se compraron los ingredientes a tus proveedores. Puede ser cualquier medida desde gramos a kilos a mililitros o litros, etc.

Coste de compra de la unidad: El precio por unidad de medida que figura en la factura del proveedor.

Rendimiento: El rendimiento se expresa como un porcentaje y es la cantidad que queda después del recorte y la limpieza. Por ejemplo, el peso útil después de recortar y limpiar una pieza de carne de 1.000g puede ser de 700g (70% de rendimiento).

Coste unitario real: El coste después de que hayas calculado tu rendimiento.

Tamaño de la porción: Cuánto de cada ingrediente va en un plato que sirves a los clientes. Por ejemplo, 250g de carne.

Coste de la porción: El coste del tamaño de la porción de ese ingrediente, calculado con la siguiente fórmula: Tamaño de la porción x coste unitario real.

Echemos un vistazo a un plato típico en el menú de muchos restaurantes: una hamburguesa, en este caso una hamburguesa de ternera con queso.

En esta receta de hamburguesa de ternera con queso observamos que el porcentaje de rendimiento de algunos ingredientes, en este caso las verduras, es menor. Este dato os será de gran ayuda para averiguar el coste real de la unidad. Para hacer este cálculo, tomamos el costo de compra de la unidad y los dividimos por el % de rendimiento.

Una vez desglosado cada uno de los ingredientes y su coste real, llegamos a la conclusión de que nuestra hamburguesa tiene un coste por porción real de 2,30€.

¿Cómo calcular el precio de un plato?

El escandallo es un punto de partida para el cálculo del precio de un plato. En el cálculo de los precios de venta de los platos y menús es donde reside la clave de la rentabilidad de un negocio. Y no se trata solo de conocer todos los costes del escandallo, hay también cuestiones de estrategia de negocio, posicionamiento, y aceptación por el mercado.

Antes de proceder a realizar el cálculo de los precios de tu restaurante, conviene tener claras algunas nociones básicas. Entre ellas y de cara a la estrategia de negocio, sería aconsejable que conocieras tu margen de beneficio total, es decir lo que te queda después de haber pagado todos los gastos del restaurante. La forma más clara de calcular este porcentaje es dividir los gastos en tres grandes categorías: comida y bebida, costes laborales, y gastos del local. El consenso general dentro del sector tiende a realizar el reparto de dichos gastos de la siguiente manera:

Una vez desglosado cada uno de los ingredientes y su coste real, llegamos a la conclusión de que nuestra hamburguesa tiene un coste por porción real de 2,30€.

¿Cómo calcular el precio de un plato?

El escandallo es un punto de partida para el cálculo del precio de un plato. En el cálculo de los precios de venta de los platos y menús es donde reside la clave de la rentabilidad de un negocio. Y no se trata solo de conocer todos los costes del escandallo, hay también cuestiones de estrategia de negocio, posicionamiento, y aceptación por el mercado.

Antes de proceder a realizar el cálculo de los precios de tu restaurante, conviene tener claras algunas nociones básicas. Entre ellas y de cara a la estrategia de negocio, sería aconsejable que conocieras tu margen de beneficio total, es decir lo que te queda después de haber pagado todos los gastos del restaurante. La forma más clara de calcular este porcentaje es dividir los gastos en tres grandes categorías: comida y bebida, costes laborales, y gastos del local. El consenso general dentro del sector tiende a realizar el reparto de dichos gastos de la siguiente manera:

Ventajas del uso de la técnica del escandallo

El escandallo de un plato es una herramienta fundamental en la gestión en hostelería y cocina, con la que controlamos el coste real de cada plato por persona. Se trata de una de las estrategias básicas para aplicar la ingeniería de menús, con la que controlaremos y optimizaremos el gasto. Vamos a repasar las ventajas principales de aplicar el escandallo a tu restaurante:- El escandallo de un plato te permite calcular un precio de venta justo. Al saber cuánto cuesta exactamente una receta, podrás tomar una mejor decisión sobre el precio recomendado de venta.

- El escandallo de un plato te permite averiguar el margen que obtienes con cada una de los platos que ofertas en tu restaurante, pudiendo tomar decisiones para potenciar con qué platos obtienes una mayor rentabilidad.

- El escandallo facilita un mejor control de los ingredientes y de su inventariado disminuyendo el desperdicio. Sabrás las cantidades exactas que debe llevar cada receta y cuánto se está gastando realmente. A su vez, esto te permitirá tener un mayor control de tu inventario, detectando todo tipo de mermas extrañas, posibles robos, desperdicios excesivos o platos que salen de cocina con raciones diferentes, etc.

- El escandallo ayuda a tu equipo de cocina ahorrar tiempo y ganar en eficacia organizativa. Esta técnica ayuda a estandarizar los procesos de trabajo y homogeneizar las raciones al saber las cantidades exactas que lleva cada plato. También permitirá la integración más rápida de nuevo personal a tu negocio al tener unas instrucciones claras desde el primer día. De esta manera conseguirás que los platos salgan de la cocina iguales en cantidades, cocinado y sabor con consecuencias muy positivas en la fidelización de tu clientela.

- El escandallo te permitirá hacer cambios de carta con más facilidad y frecuencia. Al manejar con detalle la información del coste de ciertos productos comprobarás que muchos productos estacionales suelen ser más económicos y esto te permitirá la incorporación de productos de temporada a tu carta con mayor agilidad.

- El escandallo te permitirá elegir bien a los proveedores de tu restaurante. El análisis detallado del coste de cada plato de tu menú te permitirá seleccionar los proveedores de las materias primas con mejor rendimiento y una mejor relación calidad/precio.

- Para finalizar, el escandallo de un plato te ayudará a focalizar la estrategia de marketing de tu negocio. Sabrás a qué recetas darle más protagonismo en redes sociales, página web, publicidad en medios, etc.

¿Cómo se hace un escandallo?

El escandallo de un plato llevado a la práctica consiste en una ficha o plantilla en la que controlaremos los costes de un plato o una bebida. Aunque no existe una única forma de realizarlo, lo cierto es que el escandallo es más que una receta de cocina detallada como pudiera parecer a priori. En la ficha de un escandallo no solo incluiremos información sobre los ingredientes y productos que componen un plato y las cantidades necesarias para su elaboración, sino también su precio de compra y las mermas o rendimiento de cada uno de estos ingredientes, para así poder calcular el coste final real de plato y conocer nuestro margen de beneficios. El escandallo se puede hacer en excel, pero para ayudarte a realizar un escandallo de forma más fácil existen softwares de contabilidad para hostelería, incluso gratuitos, que te permitirán informatizar esta gestión y facilitarte el trabajo. En cualquier caso, debes tener en cuenta que:-

No todos los costes de tu restaurante se imputan en el escandallo de un plato.

-

La ecuación básica para calcular el coste del plato o escandallo

Ingredientes: Una lista completa de los ingredientes utilizados para hacer el plato.

Unidad adquirida: Es la unidad de medida en la que se compraron los ingredientes a tus proveedores. Puede ser cualquier medida desde gramos a kilos a mililitros o litros, etc.

Coste de compra de la unidad: El precio por unidad de medida que figura en la factura del proveedor.

Rendimiento: El rendimiento se expresa como un porcentaje y es la cantidad que queda después del recorte y la limpieza. Por ejemplo, el peso útil después de recortar y limpiar una pieza de carne de 1.000g puede ser de 700g (70% de rendimiento).

Coste unitario real: El coste después de que hayas calculado tu rendimiento.

Tamaño de la porción: Cuánto de cada ingrediente va en un plato que sirves a los clientes. Por ejemplo, 250g de carne.

Coste de la porción: El coste del tamaño de la porción de ese ingrediente, calculado con la siguiente fórmula: Tamaño de la porción x coste unitario real.

Echemos un vistazo a un plato típico en el menú de muchos restaurantes: una hamburguesa, en este caso una hamburguesa de ternera con queso.

En esta receta de hamburguesa de ternera con queso observamos que el porcentaje de rendimiento de algunos ingredientes, en este caso las verduras, es menor. Este dato os será de gran ayuda para averiguar el coste real de la unidad. Para hacer este cálculo, tomamos el costo de compra de la unidad y los dividimos por el % de rendimiento.

Una vez desglosado cada uno de los ingredientes y su coste real, llegamos a la conclusión de que nuestra hamburguesa tiene un coste por porción real de 2,30€.

¿Cómo calcular el precio de un plato?

El escandallo es un punto de partida para el cálculo del precio de un plato. En el cálculo de los precios de venta de los platos y menús es donde reside la clave de la rentabilidad de un negocio. Y no se trata solo de conocer todos los costes del escandallo, hay también cuestiones de estrategia de negocio, posicionamiento, y aceptación por el mercado.

Antes de proceder a realizar el cálculo de los precios de tu restaurante, conviene tener claras algunas nociones básicas. Entre ellas y de cara a la estrategia de negocio, sería aconsejable que conocieras tu margen de beneficio total, es decir lo que te queda después de haber pagado todos los gastos del restaurante. La forma más clara de calcular este porcentaje es dividir los gastos en tres grandes categorías: comida y bebida, costes laborales, y gastos del local. El consenso general dentro del sector tiende a realizar el reparto de dichos gastos de la siguiente manera:

- Costes de comida y bebida: alrededor de un 30% pero nunca más del 35%.

- Costes laborales: alrededor del 35%.

- Costes de ocupación: que incluyen seguros, impuestos y permisos, además de la hipoteca o el alquiler, suministro energético y limpieza del local, que deberían ser alrededor del 20%.

El cálculo del precio de venta final

Partiendo del escandallo del plato, existen muchos métodos para establecer los precios de un menú. Muchos de estos métodos de cálculo de precios se basan solo en criterios subjetivos y son poco adecuados e ineficientes, pues no se enfocan en la información real sobre los productos y sus costes reales. En general, son métodos que pertenecen a una época en las que las herramientas informáticas brillaban por su ausencia y que se basaban más en la comparación con la competencia o el establecimiento de lo que se consideraban precios razonables para los clientes. Un método de cálculo del precio de venta debe estar basado siempre en criterios objetivos consecuencia de un análisis exhaustivo de todos los gastos en los que vamos a incurrir con nuestra actividad, el margen de beneficios bruto que queremos conseguir, y el estudio de mercado que hayamos hecho. Los precios que fijemos deberán estar alineados con la calidad de la experiencia que estemos ofreciendo al comensal, y con el nivel de gasto medio que nuestro público objetivo considere apropiado para nuestra propuesta de valor, según nuestro posicionamiento, nuestra ubicación, etc. Deben ser precios atractivos para el consumidor y rentables para tu negocio. Existen diferentes criterios objetivos aplicables, y aunque ninguno de ellos es un método infalible 100%, podremos acercarnos a la máxima rentabilidad posible. Estos son resumidamente algunos de los principales:1. Métodos del sobreprecio

Se basan en sumar un sobreprecio al coste del producto, sin tener en cuenta otras variables como el coste de la mano obra o las mermas. No es un método fiable al 100% ya que pasa por alto algo importante para tu valoración, y es lo que tus clientes están dispuestos a pagar por los platos que ofreces y la experiencia que van a vivir en tu local. Esta método tiene a su vez varias modalidades de aplicación:- Método de fijación de precios de ingredientes mediante sobreprecio. Se consideran todos los costes de alimentos y bebidas y se basa en 3 pasos:

- Determinar los costes de los ingredientes.

- Determinar el factor multiplicador que se va a utilizar para fijar el aumento o sobreprecio de los costes de los ingredientes. Este factor suele establecerse de forma estándar en el 40% pero también se puede fijar basándose en el porcentaje planeado o deseado.

- Establecer un precio de venta base multiplicando los gastos en los ingredientes por el factor multiplicador.

- Método de fijación de precios por sobreprecio o aumento para el ingrediente primario. Similar al método anterior pero aquí el factor multiplicador solo se calcula sobre el ingrediente primario y se multiplica por el resto de coste de ingredientes.

- Método de fijación de precio mediante el sobreprecio con costes complementarios. A los platos principales u otros ingredientes primarios se les suma el coste de complementos estándar (ensaladas, guarniciones). Esta suma se multiplica por el factor multiplicador para sobreprecio, como en el método anterior.

2. Método de contribución marginal

El margen de contribución en este método es la diferencia entre el precio de venta del plato menos los costes variables. Este margen de contribución debe cubrir los gastos fijos y la utilidad esperada.-

- Gastos fijos: Son aquellos que permanecen constantes independientemente de si se produce más o menos.

- Gastos variables: Cambian en función del volumen de producción.

- Utilidad: Corresponde al porcentaje que se quiere ganar sobre el coste invertido (costo fijo + costo variable). Ejemplo: si el coste total de un plato de un menú es de 20€ y el restaurador quiere ganar un 20% sobre ese coste, deberá vender el plato a 24€. Su utilidad será entonces de 4€.

3.Método sobre costes primarios

El término costes primarios se refiere a los costes más importantes en alimentos, bebidas, y mano de obra. Este método implica evaluar los costes de mano de obra en función del número de clientes esperado. Como en otros análisis de gastos, existen diferentes fórmulas y métodos para obtener el valor al que debemos poner a la venta nuestros platos.4.Método de porcentaje de beneficios sobre food cost

Es quizás uno de los métodos más utilizados y se estima sobre el precio de coste real de nuestros platos que hemos realizado previamente mediante un escandallo, calculando un porcentaje de beneficio entre el 30-35%. En este porcentaje estarían incluidos los costes de las mermas, ya que siempre habrá algún desperdicio durante la cocción que se deberá tener en cuenta; y el resto de costes de nuestro negocio, ya sean fijos o variables (alquiler, costes laborales, costes energéticos, etc). El ejercicio de cálculo que habremos de realizar consistiría en dividir el coste de un plato por este porcentaje, y así obtendremos el precio de cada uno de los platos de la carta. Si pagas 1€ por algo, debes cobrar un mínimo de 3,35€ en el momento de la venta. Puede parecer que estás cobrando mucho más de lo necesario, pero recuerda que no sólo estás pagando por la comida en sí. Le pagas a alguien para que lo prepare, lo sirva y lo limpie después. También necesitas suficientes ganancias brutas para pagar el edificio en el que tus clientes están comiendo y encargarte de los otros costes para mantener tu negocio a flote. Siendo uno de los métodos más utilizados, vamos a aplicarlo a nuestro ejemplo inicial de receta de hamburguesa de ternera con queso y los resultados que obtuvimos con su escandallo: Coste real de una hamburguesa de ternera: 2,30€ Porcentaje de incremento: 35% 2,30 / 0,35 = 6,57€ Este precio quizás no nos parezca comercial y preferimos fijarlo en 6,50€. Tu margen de beneficio bruto en este artículo del menú sería todavía dentro del rango del 30-35%, pero el precio es más atractivo. Es lo que denominamos como psicología de precios.-

Los precios cambian a medida que se hacen modificaciones en la receta

-

La importancia de controlar las raciones

-

Un menú bien equilibrado en precios

La política de precios de un restaurante, como ocurre en cualquier otro negocio, tiene un impacto importante en su éxito o fracaso a medio plazo. Conseguir el equilibrio entre la cobertura de gastos incurridos y la búsqueda de un beneficio razonable, sin sacrificar la calidad deseada, te ayudará a atraer a tu clientela objetivo y retenerla. Para ello es básico saber cómo hacer el escandallo de un plato y calcular el precio de venta.