Si la qualité des plats et des service clientèle sont des éléments essentiels de l’offre d’un restaurant, le calcul des prix de vente des plats est un facteur décisif pour le succès d’une entreprise d’hôtellerie.. Comment trouver un équilibre pour fixer des prix de vente compétitifs sans nuire à votre positionnement stratégique ? Le devis est un outil de base qui peuvent vous aider.

Le calcul du coût de revient d’un plat est l’une des pratiques les plus importantes que tout gérant ou propriétaire de restaurant peut mettre en œuvre pour atteindre ces objectifs. Le devis est un outil très précieux qui vous permet de vous permet de savoir combien coûte chacun des plats que vous proposez et vous aide à prendre des décisions dans des domaines clés, tels que le prix total du menu et les objectifs de vente et de budget de votre entreprise.

Avantages de la technique du coût de revient

La liste de prix d’un plat est un outil fondamental dans la gestion de la restauration et de la cuisine, qui permet de contrôler le coût réel de chaque plat par personne. C’est l’une des

l’une des stratégies de base pour appliquer l’ingénierie des menus, avec laquelle nous contrôlerons et optimiserons les dépenses.

Cette stratégie permet de contrôler et d’optimiser les dépenses.

Passons en revue les principaux avantages de l’application du scandale à votre restaurant:

- Le prix d’un plat vous permet decalculer un prix de vente équitable. En sachant exactement combien coûte une recette, vous pouvez prendre une meilleure décision quant au prix de vente recommandé.

- La fourchette de prix d’un plat vous permet de connaître la marge que vous obtenez avec chacun des plats que vous proposez dans votre restaurant, ce qui vous permet de prendre des décisions pour améliorer les plats avec lesquels vous obtenez une plus grande rentabilité.

- La balance permet un meilleur contrôle des ingrédients et de leur inventaire, réduisant ainsi les déchets. Vous connaîtrez les quantités exactes que chaque recette doit contenir et le montant réellement dépensé. En même temps, cela vous permettra de mieux contrôler votre inventaire, en détectant toutes sortes de pertes étranges, de vols éventuels, de déchets excessifs ou de plats quittant la cuisine avec des portions différentes, etc.

- Le scandallo permet à votre équipe de cuisine de gagner en temps et en efficacité organisationnelle . Cette technique permet de standardiser les processus de travail et d’homogénéiser les portions en connaissant les quantités exactes de chaque plat. Il permettra également d’intégrer plus rapidement les nouveaux employés dans votre entreprise en leur donnant des instructions claires dès le premier jour. Vous vous assurez ainsi que les plats quittent la cuisine avec la même quantité, la même cuisson et la même saveur, ce qui a des conséquences très positives en termes de fidélisation de la clientèle.

- La liste de prix vous permettra de modifier votre menu plus facilement et plus fréquemment. En gérant des informations détaillées sur le coût de certains produits, vous constaterez que de nombreux produits saisonniers ont tendance à être moins chers, ce qui vous permettra d’intégrer plus rapidement des produits saisonniers dans votre menu.

La liste des prix vous permettra

de choisir les bons fournisseurs pour votre restaurant

. L’analyse détaillée du coût de chaque plat de votre carte vous permettra de sélectionner les fournisseurs de matières premières les plus performants et présentant le meilleur rapport qualité/prix.- Enfin, l’échelle d’un plat vous permettra d’orienter la stratégie marketing de votre entreprise . Vous saurez quelles recettes mettre en avant sur les réseaux sociaux, le site web, la publicité dans les médias, etc.

Comment se fait l’estimation des coûts ?

L’estimation du coût d’un plat consiste en pratique en une carte ou un modèle sur lequel nous contrôlons les coûts d’un plat ou d’une boisson. Bien qu’il n’existe pas de méthode unique, l’escandallo est bien plus qu’une recette de cuisine détaillée, comme on pourrait le croire à première vue. Dans une fiche tarifaire, on trouvera non seulement des informations sur les ingrédients et les produits qui composent un plat et les quantités nécessaires à sa préparation, mais aussi le prix d’achat et le gaspillage ou le rendement de chacun de ces ingrédients, afin de pouvoir calculer le coût final réel du plat et connaître notre marge bénéficiaire. La ventilation des coûts peut se faire sur Excel, mais pour vous aider à faire une ventilation des coûts plus facilement, il existe des logiciels de comptabilité pour l’hôtellerie et la restauration, même gratuits, qui vous permettront d’informatiser cette gestion et de vous faciliter le travail.

En tout état de cause, il convient de garder à l’esprit que :

-

Tous les coûts de votre restaurant ne sont pas inclus dans le prix d’un plat.

Les coûts couverts par les barèmes de prix sont les coûts directs, variables et contrôlables, tels que les ingrédients utilisés dans la préparation d’un plat. Si votre entreprise propose un service de livraison, le coût de l’emballage doit être inclus dans le prix du plat.

En revanche, les coûts indirects tels que les loyers, les frais financiers, les frais de gestion, les coûts de main-d’œuvre, etc. ne doivent pas être inclus dans le barème de prix d’un plat. Les dépenses d’investissement en actifs fixes tels que la vaisselle, les couverts, les appareils électroménagers, etc. ne sont pas non plus imputables. Ce type de dépenses sera imputé lors d’un exercice ultérieur de calcul du prix final du menu, comme nous le verrons ci-dessous.

-

L’équation de base pour calculer le coût du plat ou du scandale

Pour effectuer le calcul du coût de revient, vous devez connaître les prix d’achat des ingrédients, le pourcentage de rendement (s’il y a des pertes, quel est le montant des pertes) et la recette détaillée. La formule de base pour le coût d’un plat est la suivante :

Ingrédients : Liste complète des ingrédients utilisés pour la préparation du plat.

Unité d’achat : il s’agit de l’unité de mesure dans laquelle les ingrédients ont été achetés auprès de vos fournisseurs. Il peut s’agir de n’importe quelle mesure, des grammes aux kilogrammes en passant par les millilitres, les litres, etc.

Coût d’achat unitaire : prix par unité de mesure figurant sur la facture du fournisseur.

Rendement : le rendement est exprimé en pourcentage et correspond à la quantité restante après le parage et le nettoyage. Par exemple, le poids utilisable après le parage et le nettoyage d’un morceau de viande de 1 000 g peut être de 700 g (rendement de 70 %).

Coûtunitaire réel : le coût après avoir calculé votre rendement.

Taille des portions : quantité de chaque ingrédient entrant dans la composition d’un plat que vous servez à vos clients. Par exemple, 250 g de viande.

Coût de laportion : Le coût de la portion de cet ingrédient, calculé à l’aide de la formule suivante : Portion x coût unitaire réel.

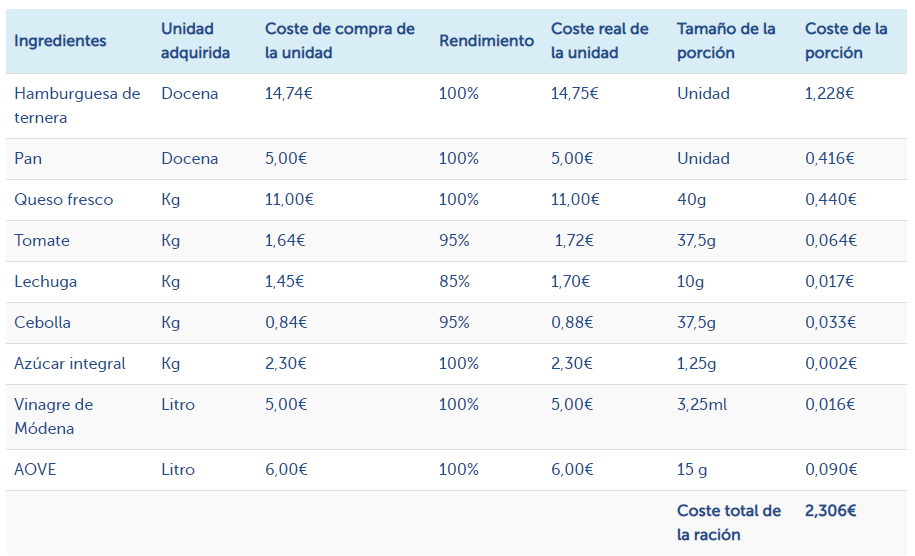

Prenons un plat typique de la carte de nombreux restaurants : un hamburger, en l’occurrence un hamburger au bœuf et au fromage.

Dans cette recette de cheeseburger de veau, on constate que le pourcentage de rendement de certains ingrédients, en l’occurrence les légumes, est plus faible. Cela vous permettra de connaître le coût réel de l’unité. Pour effectuer ce calcul, nous prenons le coût d’achat de l’unité et le divisons par le % de rendement.

Après avoir décomposé chacun des ingrédients et leur coût réel, nous concluons que notre hamburger coûte 2,30 euros par portion réelle.

Comment calculer le prix d’un plat ?

Le barème de prix est un point de départ pour calculer le prix d’un plat. Le calcul des prix de vente des plats et des menus est la clé de la rentabilité d’une entreprise. Et il ne s’agit pas seulement de connaître tous les coûts du calcul, il y a aussi des questions de stratégie commerciale, de positionnement et d’acceptation par le marché.

Avant de procéder au calcul des prix de votre restaurant, il est important de clarifier quelques notions de base. Parmi ceux-ci, et dans le cadre de la stratégie commerciale, il convient de connaître votre marge bénéficiaire totale, c’est-à-dire ce qu’il vous reste après avoir payé toutes les dépenses du restaurant. La manière la plus claire de calculer ce pourcentage est de diviser les dépenses en trois grandes catégories : la nourriture et les boissons, les coûts de main-d’œuvre et les dépenses liées au lieu de réunion. Le consensus général au sein du secteur tend à répartir ces coûts comme suit :

- Frais de nourriture et de boissons: environ 30 %, mais jamais plus de 35 %.

- Coûts de main-d’œuvre: environ 35 %.

- Frais d’occupation: ils comprennent les assurances, les taxes et les permis, ainsi que l’hypothèque ou le loyer, la fourniture d’énergie et le nettoyage des locaux, qui devraient être de l’ordre de 20 %.

Sur la base de ces chiffres, nous obtiendrons une marge brute cible d’environ 15 %.

À partir de l’analyse de votre marge brute, vous disposerez d’une meilleure base pour procéder à la budgétisation de votre activité, à la définition de votre menu et au calcul des prix de vos plats.

Le calcul du prix de vente final

En partant de la fourchette de prix du plat, il existe de nombreuses méthodes pour établir les prix d’un menu. Nombre de ces méthodes de fixation des prix reposent uniquement sur des critères subjectifs et sont inadéquates et inefficaces, car elles ne s’appuient pas sur des informations réelles concernant les produits et leurs coûts réels. En général, il s’agit de méthodes qui appartiennent à une époque où les outils informatiques brillaient par leur absence et où l’on se basait davantage sur la comparaison avec les concurrents ou sur l’établissement de prix considérés comme raisonnables pour les clients.

Une méthode de calcul du prix de vente doit toujours être basée sur des critères objectifs qui résultent d’une analyse exhaustive de toutes les dépenses que nous allons engager dans notre activité, de la marge brute que nous voulons réaliser et de l’étude de marché que nous avons effectuée. Les prix que nous fixons doivent être alignés sur la qualité de l’expérience que nous offrons au consommateur et sur le niveau moyen de dépenses que notre public cible considère comme approprié pour notre proposition de valeur, en fonction de notre positionnement, de notre emplacement, etc. Les prix doivent être attractifs pour le consommateur et rentables pour votre entreprise.

Il existe différents critères objectifs applicables, et bien qu’aucun d’entre eux ne soit une méthode infaillible à 100 %, nous pourrons nous rapprocher le plus possible de la rentabilité maximale possible. En voici quelques-unes en bref :

1) Méthodes de tarification excessive

Ils reposent sur l’ajout d’une prime au coût du produit, sans tenir compte d’autres variables telles que les coûts de main-d’œuvre ou le gaspillage. Cette méthode n’est pas fiable à 100 %, car elle ne tient pas compte d’un élément important pour votre évaluation, à savoir le prix que vos clients sont prêts à payer pour les plats que vous proposez et l’expérience qu’ils vivront dans votre établissement. Cette méthode peut être appliquée de plusieurs manières :

- Méthode de fixation du prix des ingrédients par le biais d’une surcharge. Il prend en compte tous les coûts liés à la nourriture et aux boissons et se base sur trois étapes :

- Déterminer le coût des ingrédients.

- Déterminer le coefficient multiplicateur à utiliser pour fixer la majoration ou la minoration du coût des ingrédients. Ce facteur est généralement fixé de manière standard à 40 %, mais il peut également être fixé en fonction du pourcentage prévu ou souhaité.

- Établissez un prix de vente de base en multipliant le coût des ingrédients par le facteur de multiplication.

- Méthode de surtarification ou de majoration du prix de l’ingrédient primaire. Semblable à la méthode précédente, mais ici le facteur de multiplication est calculé uniquement sur l’ingrédient principal et multiplié par le coût de l’ingrédient restant.

- Méthode de fixation des prix par majoration des coûts accessoires. Le coût des accompagnements standard (salades, plats d’accompagnement) est ajouté aux plats principaux ou aux autres ingrédients primaires. Cette somme est multipliée par le facteur de surévaluation, comme dans la méthode précédente.

Méthode de la contribution marginale

La marge sur coût variable dans cette méthode est la différence entre le prix de vente du plat et les coûts variables. Cette marge bénéficiaire doit couvrir les coûts fixes et le bénéfice escompté.

-

- Coûts fixes : coûts qui restent constants, que l’on produise plus ou moins.

- Coûts variables : ils varient en fonction du volume de production.

- Bénéfice : il correspond au pourcentage que vous souhaitez gagner sur le coût investi (coût fixe + coût variable). Exemple : si le coût total d’un plat dans un menu est de 20 euros et que le restaurateur veut gagner 20 % sur ce coût, il doit vendre le plat à 24 euros. Votre bénéfice sera alors de 4 €.

3. la méthode des coûts primaires

Le terme « coûts primaires » fait référence aux coûts les plus importants pour les aliments, les boissons et la main-d’œuvre. Cette méthode consiste à évaluer les coûts de main-d’œuvre en fonction du nombre de clients attendus. Comme pour d’autres analyses de coûts, il existe différentes formules et méthodes pour obtenir la valeur à laquelle nous devrions mettre nos plats en vente.

4. pourcentage du bénéfice par rapport au coût des denrées alimentaires

C’est peut-être l’une des méthodes les plus utilisées et elle est estimée sur la base du prix de revient réel de nos plats que nous avons préalablement élaborés au moyen d’un devis, en calculant un pourcentage de profit compris entre 30 et 35 %. Ce pourcentage inclurait les coûts de gaspillage, car il y aura toujours des déchets lors de la cuisson qui doivent être pris en compte, et le reste des coûts de notre entreprise, qu’ils soient fixes ou variables (loyer, coûts de la main-d’œuvre, coûts de l’énergie, etc.)

L’exercice de calcul à effectuer consisterait à diviser le coût d’un plat par ce pourcentage, obtenant ainsi le prix de chacun des plats du menu. Si vous payez 1 € pour quelque chose, vous devez collecter un minimum de 3,35 € au moment de la vente. Il peut sembler que vous facturiez beaucoup plus que nécessaire, mais n’oubliez pas que vous ne payez pas seulement la nourriture elle-même. Vous payez quelqu’un pour le préparer, le servir et le nettoyer. Vous devez également dégager un bénéfice brut suffisant pour payer le bâtiment dans lequel vos clients prennent leurs repas et pour couvrir les autres coûts nécessaires à la survie de votre entreprise.

Comme il s’agit d’une des méthodes les plus utilisées, nous l’appliquerons à notre exemple initial de recette de cheeseburger au bœuf et aux résultats que nous avons obtenus avec sa notation :

Coût réel d’un hamburger au bœuf : 2,30 €.

Augmentation en pourcentage : 35%.

2,30 / 0,35 = 6,57€

Ce prix peut ne pas nous sembler commercial et nous préférons le fixer à 6,50 euros. Votre marge bénéficiaire brute sur cet article se situe toujours entre 30 et 35 %, mais le prix est plus attractif. C’est ce qu’on appelle la psychologie des prix.

-

Les prix changent en fonction des modifications apportées à la recette

N’oubliez pas que tout ce qui se trouve dans l’assiette du client doit être pris en compte. Si vous ajoutez une portion de bacon à la recette de base du hamburger et que vous l’accompagnez d’une sauce au fromage bleu, vos coûts augmenteront sans aucun doute. Supposons que cela augmente le prix du repas, de sorte que le coût total de ce hamburger pour votre entreprise est désormais de 2,35 € au lieu de 2,30 € et que le prix que vous payez pour ce hamburger augmente donc légèrement pour atteindre 6,70 €. Il vous faudra évaluer si cette légère augmentation vaut la peine en échange d’une expérience gastronomique plus complète et plus satisfaisante pour vos clients. N’oubliez pas que la publicité de bouche à oreille est très importante pour votre entreprise.

-

L’importance du contrôle des portions

L’une des raisons du succès des chaînes de restaurants est le contrôle strict des portions. Les chefs de ces restaurants savent exactement quelle quantité de chaque ingrédient doit être mise dans chaque plat, et ce grâce à l’escandallo.

Si vous souhaitez contrôler strictement vos coûts, tous les aliments doivent être mesurés et pesés afin de contrôler les portions dans votre cuisine. Un autre moyen plus facile de contrôler les portions est d’acheter des aliments déjà coupés et pesés. Tous les ingrédients ne peuvent pas être utilisés, mais beaucoup d’entre eux, tels que les steaks, les hamburgers, les poitrines de volaille ou la pâte à pizza, par exemple, peuvent l’être. En ce qui concerne les fromages, il existe également sur le marché des options qui facilitent la gestion des portions, telles que Quescrem au fromage à la crème avec bûches de chèvreun fromage frais au goût authentique de chèvre, très facile à manipuler, avec 0 % de perte et une utilisation complète. Grâce à ces articles, vous économiserez de l’argent sur la main-d’œuvre et les déchets alimentaires .

-

Un menu équilibré en termes de prix

Les prix des denrées alimentaires fluctuent en fonction de la saison, de la météo et même du prix du carburant. Il est donc important d’avoir sur la carte des plats de différents niveaux de prix dans une fourchette logique et acceptable pour le type de clientèle de votre entreprise, en adaptant les plats de la carte aux produits de saison. Veuillez également noter qu’il existe des catégories de plats dont le coût est moins élevé. C’est le cas des apéritifs (par exemple, croquettes et toasts) et des desserts (par exemple, cheesecake, tiramisu ou pâtisseries miniatures), qui augmenteront votre pourcentage de gain avec eux.

La politique de prix d’un restaurant, comme de toute autre entreprise, a un impact important sur son succès ou son échec à moyen terme. Trouver un équilibre entre la couverture des frais engagés et la réalisation d’un bénéfice raisonnable, sans sacrifier la qualité souhaitée, vous permettra d’attirer et de fidéliser votre clientèle cible. Pour ce faire, il est essentiel de savoir comment établir une liste de prix pour un plat et calculer le prix de vente .